L'article source est iciÀ peine mis en place, Obamacare est au bord du gouffre avec une explosion des primes d’assurance. La surprise n’est pas de voir Obamacare échouer, mais de le voir échouer si vite.

Que de chemin parcouru depuis la laborieuse introduction de l’assurance santé « universelle » signée par Obama en 2010 !

[...]

Comment en est-on arrivé là ? Pour simplifier, Obamacare est un mécanisme de redistribution étatique permettant à des gens d’accéder à une assurance maladie alors qu’ils n’en auraient, théoriquement, pas les moyens. Pour parvenir à cet objectif, Obamacare prévoit d’équilibrer les « bons risques » avec les « mauvais risques », arrosant le tout d’une bonne louche d’argent des contribuables pour inciter davantage de gens à participer à cette redistribution.

Sur le papier on aurait pu croire que le système puisse au moins faire illusion quelques temps, mais ce n’est pas le cas. Seulement 11 millions de personnes achetèrent une assurance au travers de ce mécanisme en 2016, alors que les projections officielles tablaient sur 21 millions — simplement parce que les jeunes, les « bons risques » censés équilibrer le système, ne furent pas au rendez-vous. Comment les impliquer alors qu’ils choisissent simplement de ne payer aucune assurance, s’estimant en bonne santé et capable de couvrir leurs frais ? Pour eux, difficile de trouver un système plus avantageux que l’absence de primes !

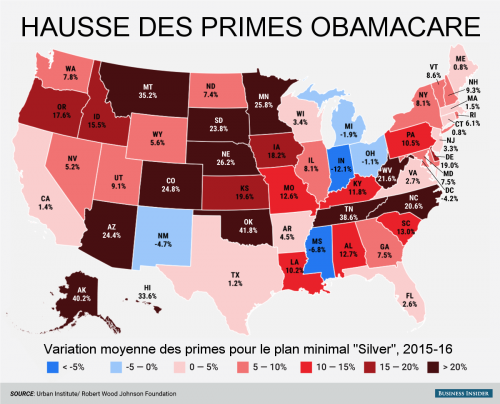

Résultat ? Les primes prennent l’ascenseur, comme le montre ce tableau des hausses de l’année 2016 :

Les entreprises sont, elles aussi, impliquées puisqu’à partir d’une certaine taille elles doivent souscrire à un programme Obamacare pour leurs employés ou faire face à des pénalités. Face à l’augmentation des coûts de la « santé abordable », nombre d’entre elles préfèrent payer les amendes. L’Obamacare se transforme peu à peu en une simple taxe sans plus de rapport avec la santé.

[...]

On pourrait naturellement en vouloir aux méchants assureurs qui ne cherchent bien sûr qu’à gagner de l’argent, mais ce serait bien mal comprendre le problème. Légalement obligées d’accepter toutes les demandes en participant au programme, plusieurs sociétés perdirent des centaines de millions de dollars avec Obamacare. Pour de simples raisons de survie économique, elles choisissent désormais de renoncer à couvrir certains États, voire de se retirer de ce marché. L’offre se réduit donc comme peau de chagrin, ainsi que l’espoir d’une concurrence amenant « plus de choix, plus de compétition et, dans de nombreux cas, de meilleurs prix » comme l’annonçait le Président Obama.

Obamacare sera définitivement enterrée lorsque plus aucune société d’assurance ne voudra y prendre part, ou lorsque les primes seront si élevées qu’elles dépasseront le tarif d’une assurance-santé habituelle. On se dirige rapidement vers les deux.

Qu'en pensez-vous?