Temps de cochon pour les banques

09 août 2011 | Par Philippe Ries

Le premier résultat immédiat et concret, pour ne pas dire le seul à ce jour, du sommet extraordinaire de la zone euro le 21 juillet dernier à Bruxelles est l'avalanche de provisions dans les résultats trimestriels des banques européennes et internationales. Comme prévu (lire ici), les experts comptables ont eu gain de cause et le défaut «sélectif» de la Grèce est enregistré dans les comptes, avec de très lourdes pertes à la clef. Mais la République hellénique n'est que le sommet émergé de l'iceberg.

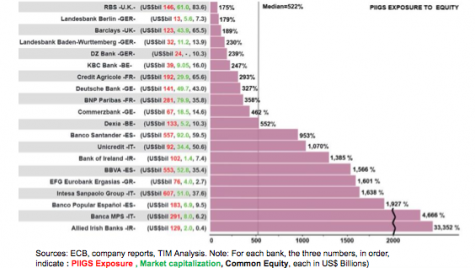

Les engagements des vingt banques les plus exposées au PIIGS (Portugal, Irlande, Italie, Grèce et Espagne) par rapport à leurs fonds propres donnent le vertige, excédant les mille pour cent dans les cas les plus extrêmes. Ces données, que nous publions avec la complicité de Kenneth Courtis, de Themes Investment Managment (TIM), suffisent à expliquer pourquoi le marché interbancaire européen est de nouveau proche de la paralysie, comme aux heures les plus sombres de l'automne 2008, contraignant une nouvelle fois la Banque centrale européenne à jouer les pompiers tout en appelant les gouvernements, qui sont aux abonnés absents, à «faire leur travail».

Après un week-end d'anxiété, pour ne pas dire de panique, la BCE, en dépit des fortes résistances de l'Allemagne et de ses plus proches alliés, a dû se résoudre le 8 août à une nouvelle concession majeure, le rachat sur le marché secondaire des dettes italiennes et espagnoles. Le directoire de la BCE invoque pour justifier ce changement de pied les promesses de rectitude budgétaire faites par Silvio Berlusconi. Silvio Berlusconi! Peut-on tomber plus bas? La clef de cette capitulation prévisible (lire ici) n'est pas difficile à trouver: le système bancaire n'a tout simplement pas les moyens de faire face aux pertes colossales qui découleraient du basculement de l'Espagne, ou plus vraisemblablement de l'Italie, dans un destin à la grecque. Comme le relève Ken Courtis: «Qui est renfloué ici? La Grèce, l'Irlande, le Portugal? ... ou plutôt la France, l'Allemagne, le Royaume-Uni, l'Espagne, l'Italie et tout spécialement leurs banques?»

L'avalanche des provisions sur la Grèce

Dans le tableau que nous publions, Royal Bank of Scotland (RBS) est la moins exposée, avec seulement (tout est relatif!) 175% de ses fonds propres investis auprès des PIIGS, dans la définition la plus rigoureuse (les actions ordinaires), alors que la moyenne des vingt banques examinées est supérieure à 500%.

En valeur absolue, RBS détient sur la périphérie de la zone euro quelque 146 milliards de dollars de créances souveraines, pour des fonds propres stricto sensu de 83,6 milliards (et une capitalisation boursière de 61 milliards, avant les dernières turbulences boursières). RBS, nationalisée par le gouvernement britannique en raison des pertes colossales liées à la crise des «subprime» aux Etats-Unis, a dû passer, sur la seule Grèce, une provision de 733 millions de livres, conduisant au second trimestre 2011 à une perte consolidée de 897 millions de livres, contre un bénéfice de 257 millions un an plus tôt.

BNPParibas, premier établissement français dont l'exposition aux PIIGS atteint 358% du capital ordinaire (soit 281 milliards de dollars pour 35,8 milliards en actions ordinaires), a passé une provision de 550 millions d'euros sur la dette souveraine grecque, en retenant le pourcentage de défaut de 21% estimé par l'Institute for International Finance (IIF), ce lobby des principales banques basé à Washington dont les dirigeants européens ont avalisé sans broncher à Bruxelles le schéma de participation «volontaire» du secteur privé au «sauvetage» de la Grèce.

A noter que ce «hair cut» (décote) de 21% est discuté par certains économistes qui estiment que les banques font un «sacrifice» bien moindre qu'affiché (lire ici).

En sens inverse, n'est prise en cause dans ce calcul que l'exposition directe, à l'exclusion des risques éventuels liés aux produits dérivés et autres risques de contrepartie d'ailleurs difficiles à évaluer précisément. En outre, limiter le risque grec à la seule dette souveraine est assez contestable. Sans compter un énorme secteur public, il est peu probable qu'un défaut de la Grèce n'ait pas d'impact sur la capacité de remboursement des emprunteurs privés.

Très exposé en Grèce, où il est désormais le seul actionnaire de la banque locale Emporiki, le Crédit agricole ne publiera les résultats du deuxième trimestre 2011 que le 25 août. Mais le 28 juillet, la banque prévoyait sur la Grèce une perte «qui ne devrait pas dépasser 850 millions d'euros». CASA est engagée sur les PIIGS à hauteur de 293% de son capital ordinaire, estime TIM.

Sans surprise, les établissements qui affichent les ratios les plus inquiétants sont ceux qui opèrent prioritairement dans les pays de la périphérie de la zone euro et qui ont investi massivement dans la dette souveraine de leur pays d'origine. Pour la grande banque italienne Unicredit, l'exposition aux PIIGS est de 541,5 milliards de dollars, soit 1.070% d'un capital de 50,59 milliards.

Les chiffres sont également astronomiques pour les banques espagnoles, grecques et irlandaises : 953% chez Santander, 1.566 % pour BBVA, et même 33.357% pour Allied Irish Banks, la banque qui a mis l'Irlande à genoux.

Le contre-exemple positif de la Scandinavie

On comprend évidemment beaucoup mieux pourquoi le scénario du défaut d'un pays de la zone euro avait été résolument écarté des premiers tests de résistance imposés aux banques européennes en 2010, et pourquoi il était marginalisé lors de la seconde vague de «stress tests», dont les résultats ont été annoncés juste avant que cette nouvelle phase de la crise financière mondiale ne vienne en détruire la déjà faible crédibilité.

Comme expliqué ici même à de nombreuses reprises depuis quatre ans, ce refus des dirigeants politiques européens d'affronter la situation réelle du système bancaire bloque la sortie de crise. Sans revenir sur le précédent du Japon, où il aura fallu dix années à un régime politique épuisé et corrompu pour que la lumière soit faite sur le niveau réel des créances douteuses des banques japonaises (qui seront ensuite mises sous contrôle et nettoyées, y compris de leurs dirigeants compromis), le contre-exemple positif est venu de Scandinavie à la même époque (début des années 1990).

Une fois l'ampleur du problème révélée, la quasi-totalité du système bancaire a été temporairement nationalisé (sauf, en Suède, la banque de la famille Wallenberg ayant choisi de faire elle-même le ménage). Les pertes finales pour le contribuable ont été contenues, des réformes structurelles radicales mises en œuvre, la confiance est revenue et les pays nordiques, échaudés, ont évité les pièges dans lesquels sont tombés par la suite les autres pays européens. L'assainissement des systèmes bancaires, préconisé dans les programmes d'ajustement structurels du FMI, a été aussi une composante essentielle du rebond asiatique après la crise financière de 1997-98. On comprend que les puissances émergentes d'Asie fassent aujourd'hui la leçon à des pays occidentaux devenus leurs débiteurs.

Mais au lieu de prendre le taureau par les cornes, les dirigeants américains, comme ceux des principaux pays européens, ont préféré engloutir des sommes vertigineuses dans des programmes de relance keynésiens à l'impact éphémère ou pousser les banques centrales dans l'impasse des mesures dites «non-conventionnelles», alors que ni l'une ni l'autre de ces stratégies n'apportent de solution efficace au problème bilanciel du système financier. Le résultat est que la crise bancaire est devenue une crise des dettes souveraines, que la défiance règne plus que jamais et que la «reprise» financée à crédit montre de sérieux signes d'essoufflement. Chaque mois, semaine et jour qui passent approfondissent le trou où s'enfoncent les économies dites avancées.