Plus d'impôt ou moins de dépense, quelle est la bonne recette?

Re: Plus d'impôt ou moins de dépense, quelle est la bonne recette?

Corroborées en creux, c'est à dire par l'échec ou le non succés actuel des politiques d'austérité. Mais peux-tu indiquer en quoi elles le sont par le succès là où elles ont été appliquées ?

-

El Fredo

- Messages : 26459

- Enregistré le : 17 févr. 2010, 00:00:00

- Parti Politique : En Marche (EM)

- Localisation : Roazhon

- Contact :

Re: Plus d'impôt ou moins de dépense, quelle est la bonne recette?

Je parle entre autres des prédictions que font les modèles (néo)keynésiens en terme d'inflation vis-à-vis des récentes politiques de relance aux USA. Ceux-ci ont théorisé l'existence d'une trappe à liquidités et prédit avec justesse l'absence d'inflation, voire une légère déflation, alors que les modèles néoclassiques prédisaient une inflation galopante voire une hyper-inflation. Les modèles keynésiens ont aussi prédit correctement l'effet récessif des politiques d'austérité tandis que les néoclassiques prédisaient un retour à la croissance ("expansionary austerity"). Ils ont aussi prédit l'insuffisance du premier plan de relance US (le "stimulus").

Dans les domaines scientifiques, une théorie qui émet des prédictions vérifiées par l'expérience se voit confortée, dans le cas contraire elle est définitivement invalidée (c'est ce qu'on appelle la réfutabilité). Sachant que les théories keynésiennes sont basées sur des modèles cohérents, la validation d'une partie importante de ces modèles conforte l'ensemble de ces théories (jusqu'à preuve du contraire comme disait Einstein). Donc s'il faut choisir son camp entre keynésiens et néoclassiques, je choisis le premier.

Dans les domaines scientifiques, une théorie qui émet des prédictions vérifiées par l'expérience se voit confortée, dans le cas contraire elle est définitivement invalidée (c'est ce qu'on appelle la réfutabilité). Sachant que les théories keynésiennes sont basées sur des modèles cohérents, la validation d'une partie importante de ces modèles conforte l'ensemble de ces théories (jusqu'à preuve du contraire comme disait Einstein). Donc s'il faut choisir son camp entre keynésiens et néoclassiques, je choisis le premier.

If the radiance of a thousand suns were to burst into the sky, that would be like the splendor of the Mighty One— I am become Death, the shatterer of Worlds.

Re: Plus d'impôt ou moins de dépense, quelle est la bonne recette?

http://www.social-europe.eu/2012/04/the ... austerity/

En résumé : les Canadiens et les Suédois ont réussi à faire baisser le chômage et la dette avec une stratégie d'austérité dans les années 90. En contrepartie leur coefficient de Gini a fortement augmenté. Le problème c'est que là où des pays isolés ont réussi à avoir un effet, un continent entier court vers l'échec, puisque la demande s'écroule. C'est pareil avec le modèle Allemand, on ne peut pas tous devenir des exportateurs nets intra zone Euro, c'est mathématiquement impossible.

Le problème des néoclassique, c'est qu'ils nient l'existence de la macronéconomie

En résumé : les Canadiens et les Suédois ont réussi à faire baisser le chômage et la dette avec une stratégie d'austérité dans les années 90. En contrepartie leur coefficient de Gini a fortement augmenté. Le problème c'est que là où des pays isolés ont réussi à avoir un effet, un continent entier court vers l'échec, puisque la demande s'écroule. C'est pareil avec le modèle Allemand, on ne peut pas tous devenir des exportateurs nets intra zone Euro, c'est mathématiquement impossible.

Le problème des néoclassique, c'est qu'ils nient l'existence de la macronéconomie

T'es vraiment kon François, fallait créer une SCI.

Re: Plus d'impôt ou moins de dépense, quelle est la bonne recette?

Fredo, d'autres économistes soutiennent la solution inverse et ce n'est pas cela qui fait une vérité.

Pour ce qui est de l'inflation, je suppose que tu fais référence à la politique monétaire des USA. Mais le but de ces politiques est de relancer l'économie, pas de maintenir l'inflation. Et cela a-t-il fonctionné ? "Peut mieux faire" est l'appéciation la plus généreuse qu'on peut accorder à ces politiques .

.

Ces politiques monétaires ou fiscales ne sont que des emplâtres. On en fait cas parce que c'est l'unique moyen dont disposent les politiques, mais ça a peu d'effet en réalité. Tout au plus il faut éviter les erreurs les plus graves.

L'économie se fait dans les entreprises, pas ou peu à la FED.

Golgoth, tu as bien sûr raison : les cas particuliers ne se transposent pas toujours.

Pour ce qui est de l'inflation, je suppose que tu fais référence à la politique monétaire des USA. Mais le but de ces politiques est de relancer l'économie, pas de maintenir l'inflation. Et cela a-t-il fonctionné ? "Peut mieux faire" est l'appéciation la plus généreuse qu'on peut accorder à ces politiques

Ces politiques monétaires ou fiscales ne sont que des emplâtres. On en fait cas parce que c'est l'unique moyen dont disposent les politiques, mais ça a peu d'effet en réalité. Tout au plus il faut éviter les erreurs les plus graves.

L'économie se fait dans les entreprises, pas ou peu à la FED.

Golgoth, tu as bien sûr raison : les cas particuliers ne se transposent pas toujours.

-

El Fredo

- Messages : 26459

- Enregistré le : 17 févr. 2010, 00:00:00

- Parti Politique : En Marche (EM)

- Localisation : Roazhon

- Contact :

Re: Plus d'impôt ou moins de dépense, quelle est la bonne recette?

Le problème est que leurs prédictions s'avèrent fausse. On n'est plus dans la théorie ici mais dans l'expérience grandeur nature.pierre30 a écrit :Fredo, d'autres économistes soutiennent la solution inverse et ce n'est pas cela qui fait une vérité.

Je ne parle pas du succès des politiques, mais des prédictions que font les modèles. Les keynésiens avaient prédit que le stimulus était trop faible pour avoir un effet de relance suffisant, et que le quantitative easing n'aurait aucun effet inflationniste. Les néoclassiques avaient prédit le contraire. Les deux s'appuyaient sur leurs modèles respectifs. Au final, les premiers ont eu raison et les seconds tort. Ce qui veut dire que les modèles des premiers ont des chances d'être valides sur d'autres aspects, mais surtout que les modèles des seconds sont faux (principe de réfutabilité).Pour ce qui est de l'inflation, je suppose que tu fais référence à la politique monétaire des USA. Mais le but de ces politiques est de relancer l'économie, pas de maintenir l'inflation. Et cela a-t-il fonctionné ? "Peut mieux faire" est l'appéciation la plus généreuse qu'on peut accorder à ces politiques

En conclusion, si on veut sortir de l'impasse, et bien il serait temps de changer de cap et de commencer à écouter ceux dont les modèles ont correctement prédit la réalité jusqu'à présent, sachant que jusqu'à présent on a suivi l'avis des second dont les modèles ont échoué dans cette tâche. C'est une question de rigueur scientifique. Quand Copernic a modélisé le système solaire, les partisans de Ptolémée se sont entêtés jusqu'à l'absurde avec des machineries extrêmement complexes qu'ils modifiaient en permanence pour les ajuster aux nouvelles observations qui contredisaient les précédentes.

If the radiance of a thousand suns were to burst into the sky, that would be like the splendor of the Mighty One— I am become Death, the shatterer of Worlds.

Re: Plus d'impôt ou moins de dépense, quelle est la bonne recette?

Keynes travaillait sur la crise précédente, avec des conditions initiales très différentes. Et tu connais l'importance des conditions initiales.

Pour ce qui est des prédictions correctes, tu en restes à l'inflation, qui constitue un effet secondaire non désirable des mesures de QE. Pour ce qui est des prédictions à propos d'une reprise de l'économie, c'est nettement moins positif. Il ne s'agit pas de choisir l'épiphénomène qui correspond aux attentes, et de négliger la partie importante des effets attendus.

Pour autant, ça ne veut pas dire que l'autre modèle est totalement fiable. A chaque crise son modèle.

Pour ce qui est des prédictions correctes, tu en restes à l'inflation, qui constitue un effet secondaire non désirable des mesures de QE. Pour ce qui est des prédictions à propos d'une reprise de l'économie, c'est nettement moins positif. Il ne s'agit pas de choisir l'épiphénomène qui correspond aux attentes, et de négliger la partie importante des effets attendus.

Pour autant, ça ne veut pas dire que l'autre modèle est totalement fiable. A chaque crise son modèle.

-

El Fredo

- Messages : 26459

- Enregistré le : 17 févr. 2010, 00:00:00

- Parti Politique : En Marche (EM)

- Localisation : Roazhon

- Contact :

Re: Plus d'impôt ou moins de dépense, quelle est la bonne recette?

L'inflation n'est qu'un exemple, il y a des tas d'autres paramètres qui sont prédits par les modèles. J'ai choisi l'inflation parce que c'est celui où les divergences entre les modèles ont été les plus criantes.

J'ai l'impression que tu ne comprends pas le sens de mes messages : je m'attache aux différents modèles théoriques en concurrence et à la façon dont ils se conforment à la réalité. A ma connaissance aucun pays n'a mis en place de vraie relance keynésienne correctement dimensionnée dans le contexte de la crise actuelle, donc inutile de chercher à valider les théories keynésienne par ce biais. Il faut juste se rendre compte que l'absence de relance suffisante et les politiques d'austérité ont eu des effets parfaitement prédis par les modèles keynésiens (et oui, ça marche dans les 2 sens), et là je parle de la crise actuelle, pas des précédentes.

D'ailleurs parmi les effets prédits par les théories keynésiennes il y a le fameux multiplicateur fiscal, dont lesdites théories ont toujours affirmé qu'il était supérieur à 1. Au contraire des néoclassiques qui le prétendaient inférieur à 1, cf. les études d'Alesina et. al. Or le rapport du FMI d'août 2012 a clairement donné l'avantage aux keynésiens en confirmant leurs prédictions, là encore.

Citons Milton Friedman : « le seul test pertinent de la validité d’une théorie est la comparaison de ses prédictions avec l’expérience »

(au passage, quand on parle de keynésianisme, il n'y a pas que les travaux de Keynes, mais aussi ceux de Hicks, créateur du modèle IS/LM, et nombre de travaux beaucoup plus récent).

J'ai l'impression que tu ne comprends pas le sens de mes messages : je m'attache aux différents modèles théoriques en concurrence et à la façon dont ils se conforment à la réalité. A ma connaissance aucun pays n'a mis en place de vraie relance keynésienne correctement dimensionnée dans le contexte de la crise actuelle, donc inutile de chercher à valider les théories keynésienne par ce biais. Il faut juste se rendre compte que l'absence de relance suffisante et les politiques d'austérité ont eu des effets parfaitement prédis par les modèles keynésiens (et oui, ça marche dans les 2 sens), et là je parle de la crise actuelle, pas des précédentes.

D'ailleurs parmi les effets prédits par les théories keynésiennes il y a le fameux multiplicateur fiscal, dont lesdites théories ont toujours affirmé qu'il était supérieur à 1. Au contraire des néoclassiques qui le prétendaient inférieur à 1, cf. les études d'Alesina et. al. Or le rapport du FMI d'août 2012 a clairement donné l'avantage aux keynésiens en confirmant leurs prédictions, là encore.

Citons Milton Friedman : « le seul test pertinent de la validité d’une théorie est la comparaison de ses prédictions avec l’expérience »

(au passage, quand on parle de keynésianisme, il n'y a pas que les travaux de Keynes, mais aussi ceux de Hicks, créateur du modèle IS/LM, et nombre de travaux beaucoup plus récent).

If the radiance of a thousand suns were to burst into the sky, that would be like the splendor of the Mighty One— I am become Death, the shatterer of Worlds.

Re: Plus d'impôt ou moins de dépense, quelle est la bonne recette?

Edit : il vaut mieux lire d'abord l'article suivant.

C'est un peu indigeste mais intéressant.

http://lecercle.lesechos.fr/economistes ... lite-resou

C'est un peu indigeste mais intéressant.

http://lecercle.lesechos.fr/economistes ... lite-resou

La politique monétaire, l'unique possibilité pour résoudre la crise

Mais comment peut-on déterminer le moment où les banques centrales outrepassent leurs limites ? Quand l'audace devient-elle de la témérité ?

Les banques centrales peuvent jouer un rôle important en cas de ralentissement conjoncturel. Les baisses de taux d’intérêt peuvent stimuler l'emprunt – et donc les dépenses d'investissement et de consommation. Les banques centrales peuvent aussi jouer un rôle lors du gel des marchés financiers. En offrant des prêts gratuits contre des garanties, elles « fluidifient » les actifs et empêchent les banques d'être obligées de vendre des prêts ou des titres à prix bradés. En anticipant sur une telle assurance de liquidité, les banques peuvent faire des prêts à long terme non liquides ou détenir d'autres actifs financiers non liquides.

Dans la mesure où la politique monétaire non conventionnelle (y compris les diverses formes d'assouplissement quantitatif, ainsi que des prises de position à propos de la prolongation des faibles taux d'intérêt) remplit ces fonctions, elle est justifiable.

Par exemple, le premier tour de la Réserve fédérale américaine de ce qu'on appelle l'assouplissement quantitatif (QE1), mis en œuvre au milieu de la crise, a été doublement efficace : en achetant des titres hypothécaires, la Fed a réduit les taux d'intérêt sur ce marché important (en partie sans doute en signalant sa confiance dans les valeurs mobilières) et lui a rendu sa vitalité. De la même manière, avec son programme d'opération monétaire sèche (OMT), la Banque Centrale Européenne a proposé d'acheter les obligations souveraines des pays périphériques de la zone euro sur le marché secondaire, à condition qu'ils s'engagent à entreprendre les réformes convenues.

La logique est que la conditionnalité assurera que les pays soient solvables, tandis que les OMT vont rétablir la confiance sur un marché qui est en panne, parce que les investisseurs craignent que les pays concernés ne sortent de la zone euro. Encore une fois, son effet, jusqu'à présent, a été considérable.

Cependant d'autres mesures non conventionnelles ont été prises pour stimuler l'économie, plutôt que de traiter avec les marchés défaillants. Les avantages ont été proportionnellement plus faibles. Le QE2, dans lequel la Fed a acheté des obligations d'État à long terme, n'a pas eu d'effet perceptible à long terme sur les taux d'intérêt du gouvernement. En effet, avec sa récente décision de poursuivre avec le QE3, la Fed se concentre une fois de plus sur le marché des titres hypothécaires. Mais étant donné que le marché est à présent en bien meilleure santé, on ne sait pas quel impact cela pourra avoir.

Récemment la Fed a exprimé son intention de maintenir les taux directeurs bas pendant une longue période, jusqu'à une forte augmentation de l'emploi. Elle espère que si les investisseurs considèrent cette annonce comme crédible, les taux d'intérêt à long terme baisseront encore et encourageront les dépenses. Mais l'effet immédiat sur les taux des obligations à long terme n'a pas été encourageant.

Comme les banques centrales s'aventurent plus loin en territoire inconnu, les partisans font valoir qu'au pire ces mesures ne feront aucun mal. En fait, personne n’en sait rien.

Par exemple, le maintien de taux d'intérêt bas cause du tort aux épargnants qui préfèrent traditionnellement les placements sûrs à court terme. Les retraités et les personnes proches de la retraite, face à de faibles revenus d'intérêts, peuvent réduire davantage leur consommation, et affaiblir l'économie. Les retraités plus audacieux, en cherchant désespérément à générer des rendements plus élevés, peuvent prendre des risques inutiles, par exemple en investissant dans des obligations de pacotille pouvant compromettre leur pécule. Et malheureusement une telle prise de risque financier peut avoir peu d'impact en termes d’incitation des entreprises à prendre plus de risques dans leurs investissements.

De même, un inconvénient potentiel de l'assouplissement quantitatif est que les taux d'intérêt bas envoient les capitaux dans les pays à plus forte croissance et à fort taux d'intérêt. En théorie, si des capitaux arrivent en masse, les taux de change de ces pays vont ajuster rapidement leur valorisation, ce qui les rendra peu attractifs et endiguera automatiquement le flux. Dans la pratique, cependant, si les investisseurs font du profit sur leurs échanges, ils apportent encore plus d'argent, ce qui oblige à une nouvelle revalorisation de la monnaie. Trop souvent, le processus ne se termine pas en douceur, mais par un krach. Pas étonnant que les pays bénéficiaires résistent à l'afflux de capitaux brûlants.

Nous savons également peu de choses sur ce que sera la sortie plus ou moins douce de l'assouplissement quantitatif. En théorie, l'économie se redressera et les taux d'intérêt commenceront à grimper, les banques centrales vont tout simplement payer des taux d'intérêt plus élevés sur leurs réserves, afin de pouvoir financer leurs portefeuilles de titres à long terme et les réduire lentement. Mais des taux d'intérêt plus élevés impliquent également de fortes pertes en capital pour les avoirs des banques centrales.

Même si certaines de ces pertes sont compensées par le gouvernement dans sa globalité (lorsque la banque centrale perd sur ses avoirs de dette publique, le Trésor gagne dans une égale mesure, parce que sa dette vaut moins), les pertes sur la dette privée à long terme sont réelles. En outre, l'argument selon lequel les pertes sont compensées n'est pas facile à expliquer au grand public. Est-ce que l'opinion approuvera la Fed si des politiciens comme Ron Paul la condamnent pour avoir perdu des dizaines de milliards de dollars par mois sur ses avoirs ? Les marchés obligataires vont-ils fortement chuter (et les taux d'intérêt augmenter) alors que les marchés craignent que la Fed ne soit poussée à céder ses participations énormes en peu de temps ?

Une dernière ligne de défense proposé par les partisans de la poursuite sur la voie de la politique monétaire aventureuse, même si les avantages perçus sont de petite taille, est que parce que les politiciens refusent de régler leurs différends et d'agir, la politique monétaire reste « l'unique possibilité ». Dans les démocraties, quand il n'y a pas d'autre choix, les politiciens finissent souvent par prendre la bonne décision. En donnant l'impression que quelque chose de bénéfique se fait, la politique monétaire non conventionnelle soulage la pression sur les politiciens. Ainsi, lorsque les dirigeants des banques centrales estiment qu'ils sont l'unique possibilité, ils s'appliquent à faire de bons résultats.

Les dirigeants des banques centrales jouissent à présent de la popularité de rock stars, à juste titre : leur réponse à la conjoncture difficile et incertaine pendant et après la crise financière a été largement impeccable. Mais lorsqu'ils sont à court de munitions, encore doivent-ils le reconnaître. Après tout, le passage de la célébrité à l'anonymat peut être très rapide.

Modifié en dernier par pierre30 le 23 oct. 2012, 00:14:38, modifié 1 fois.

Re: Plus d'impôt ou moins de dépense, quelle est la bonne recette?

Comment la BCE neutralise les OMT. On comprend mieux l'article qui précède.

http://peripolis.blogspot.fr/2012/10/la ... s-des.html

http://peripolis.blogspot.fr/2012/10/la ... s-des.html

La stérilisation des interventions des banques centrales : concept, modalités et interrogations dans le cadre de l’OMT de la BCE

Lors de l’annonce de l’OMT (Outright Monetary Transactions)[1] faite par Mario Draghi le 6 septembre dernier, ce dernier a assuré vouloir stériliser les achats éventuels d’obligations effectués dans le cadre du programme. La volonté de cet article est de clarifier ce concept ainsi que ses modalités d’applications dans un cadre général d’abord, avant de discuter ensuite de cette opération et de ses éventuelles limites dans le cas présent pour la BCE (le lecteur avisé pourra passer directement à cette dernière partie).

Stériliser une intervention permet d’éviter les pressions inflationnistes associées

Stériliser une intervention signifie retirer la liquidité injectée dans le système dans le cadre de cette intervention. En général ce concept est utilisé dans le cadre des interventions de change : la banque centrale achète des devises dans le but d’empêcher l’appréciation de sa monnaie (c’est le jeu de l’offre et de la

demande), et comme elle ne veut pas ajouter de la liquidité dans le marché elle retire cette dernière. Ces derniers temps le concept est de plus en plus utilisé dans le cadre des politiques monétaires non conventionnelles, dans la mesure où les grandes banques centrales ont acheté des actifs qui ont un rôle stratégique (directement ou indirectement) dans la transmission de leur politique monétaire. La stérilisation de ces interventions permet d’éviter un surplus de liquidités qui aurait des conséquences indésirables. Ce surplus de liquidité pourrait par exemple provoquer une baisse du taux d’intérêt interbancaire, où ce dernier s’éloignerait sensiblement du taux d’intérêt ciblé par la banque centrale[2]. Ou encore, plus simplement, le danger est que ces liquidités circulent dans l’économie en alimentant l’inflation.

Diverses modalités d’actions en théorie

Plusieurs outils, souvent peu décrits dans la littérature, sont à disposition des banques centrales :

- vendre d’autres actifs en parallèle: cette technique est souvent utilisée dans le cadre des interventions de change. En vendant des actifs (souvent les actifs choisis sont des actifs très liquides comme des bons du trésor), la banque centrale retire de la liquidité du marché. L’inconvénient de cette méthode est que les taux d’intérêt sur les obligations d’Etat (si ce sont les actifs choisis, ce qui est généralement le cas) risquent d’augmenter et donc par conséquent d’attirer dans une certaine mesure de nouveaux capitaux voulant profiter de ces mouvements de taux non liés aux fondamentaux économiques. Ce dernier cas de figure, d’après Jang-Yung Lee (économiste au FMI), tend à rendre des interventions de ce type inefficaces dans les pays émergents (où la dette de l’Etat n’est pas très importante en volume).

Dans le cas de l’OMT de la BCE ce type de stérilisation n’est pas envisageable dans la mesure où la BCE n’est pas autorisée stricto sensu à détenir à son bilan de titres d’Etat[3]

- augmenter le ratio de réserves obligatoires[4], aujourd’hui à 1% en zone euro. Cette méthode de stérilisation a beaucoup été employée en Chine suite à l’accumulation importante de réserves de changes (il avoisine aujourd’hui les 20%). L’avantage de cette solution est son efficacité, l’inconvénient est qu’elle affecte beaucoup plus directement l’offre de crédit des banques par rapport à d’autres méthodes.

- émettre des bons de stérilisation : la banque centrale émet directement de la dette dans ce cas. Cette dette a normalement un coût très proche de celui de la dette gouvernementale (sa moindre liquidité lui vaut en théorie quelques points de spread par rapport à celle-ci). La banque centrale de Chine a également beaucoup utilisé cette technique avec ses banques commerciales, de manière plus ou moins coercitive… Cette solution, auxquels les marchés ne sont pas habitués, aurait peut-être un coût en termes d’image et de crédibilité si la BCE l’appliquait.

- en effectuant des opérations de « reverse repo » : dans le cadre des relations entre banques commerciales et banque centrale, cette opération correspond à la même chose que le « repo »[5] mais vu de l’autre sens. La différence avec la vente de titres est que cela n’a en théorie pas d’effets baissiers sur les marchés.

- en offrant aux intermédiaires financiers des comptes rémunérés sur lesquels placer leurs liquidités (dépôts à terme fixes qui ne peuvent donc pas être retirés dans une période donnée). C’est la méthode qui avait été choisie par la BCE dans le cadre du SMP (qui continue aujourd’hui d’être appliquée) et qui risque fortement d’être choisie là encore. Dans le cas de la BCE, il est important de noter que ces dépôts fixes sont éligibles en collatéral, et que l’alimentation de ces dépôts se fait par enchères à taux de soumission variable avec à l’heure actuelle un taux maximal à 0,75%.

D’un point de vue théorique, d’autres méthodes plus indirectes (dans la mesure où elles ne sont pas forcément mises en œuvre à cet effet) pourraient être citées, comme le plafonnement du crédit par exemple. Cet outil en usage en Chine aurait par exemple, d’après certains économistes, généré pour les banques chinoises de 2 à 3% de réserves supplémentaires non utilisables pour développer le crédit (et donc sans effets inflationnistes).

Le cas de la stérilisation de l’OMT de la BCE

La plupart des analystes laissent entendre que la BCE continuerait d’utiliser la méthode consistant à inciter les banques à déposer leurs liquidités sur un dépôt à terme (hebdomadaire jusqu’à maintenant dans le cadre du SMP). Si c’est la méthode retenue, cela devrait donner lieu à quelques inquiétudes, ou du moins à quelques questions essentielles auxquelles la BCE devra certainement répondre afin d’assurer la crédibilité de ses engagements.

La BCE a en effet, par le passé, échoué dans certaines de ses opérations de stérilisation, ne réussissant pas à inciter les banques à déposer suffisamment de leur argent pour une durée hebdomadaire. Ce fut le cas en mai 2010, où la BCE était sensée stériliser 203,5 milliards mais n’a réussi à n’attirer que 194,2 milliards d’euros. Si certains en ont vu un signe d’une possible limite dans les montants stérilisés via cette technique, d’autres ont jugé cet échec non pertinent dans la mesure où il découlait d’un manque de liquidité passager des banques. Depuis ce problème ne s’est pas posé et quand on regarde le bulletin statistique de la BCE de septembre 2012[6], on se rend compte que les opérations de reprise de liquidités en blanc ont depuis mai un ratio de couverture moyen d’environ 2, avec un plus bas à 1,37 fin juin 2012 et un plus haut à 2,3 début septembre.

On ne sait en fait pas trop jusqu’où la BCE pourrait aller en terme de stérilisation, cela dépend à la foi de la méthode qu’elle utilise et à la fois du contexte financier. Si pour la BCE le fait de distribuer des liquidités d’un côté (via l’OMT) et en reprendre de l’autre (via sa stérilisation) peut apparaître comme ayant un impact neutre, cela n’est pas du tout le cas pour les banques pour qui vendre des titres peut être bénéfique alors que placer les liquidités ainsi obtenues à un taux proche du taux refi pour une durée hebdomadaire peut ne pas être optimal dans le cadre de leur stratégie globale. Certes les banques disposent actuellement de liquidités importantes dont elles peuvent se passer pour partie (le montant total des réserves excédentaires et des liquidités placées à la facilité de dépôt avoisinait les 800 milliards d’euros début septembre), mais la situation pourrait être différente d’ici quelques mois. C’est ce qui explique que la stérilisation pourrait s’avérer difficile si elle en venait à concerner des montants relativement importants. Quels seront alors les montants en jeu pour l’OMT ? Nul ne le sait dans la mesure où Mr Draghi n’a pas fixé de limite à ces achats…

La question de la faisabilité et des modalités de la stérilisation associée à l’OMT devrait donc être sérieusement posée dans le cadre du déclenchement de l’OMT. Suivant les modalités choisies, on pourrait en effet éventuellement imaginer que la stérilisation des OMTs pourrait remettre en cause le caractère « illimité » du programme et donc nuire à sa crédibilité. Peut-être une des raisons pour laquelle Mario Draghi n’a pas apporté plus de précisions sur ce sujet ?

Julien PINTER

Re: Plus d'impôt ou moins de dépense, quelle est la bonne recette?

Je cite des propos d'Izzara dans ce sujet, car il me paraisse plus adapté ici.

Si on a +10 % de rentrée avec 3,9 % de croissance, ça veut dire que des fraudeurs ce sont mis à payer des impôts en tout cas.

Donc pour résumer, ces sources libérales me paraissent foireuses, c'est comme si je citais wikicoco avec des discours de Chavez et Lénine comme source. Si ces gens ne veulent se frotter au système de wikipédia, c'est qu'ils n'ont pas des données fiables.

Pour en revenir sur le fond, trop d'impôt oit effectivement tuer l'impôt, mais trop c'est quoi ? Et surtout sur qui ? Par ailleurs baisse de dépense ou hausse des impôts, si la croissance chute, les rentrées chutent et le déficit fait péter les scores. Aucun pays d'Europe n'arrive a les juguler avec un plan de rigueur, quelque soit sa nature. Quand c'est le crise, réduire les déficits est une idée ridicule, tout simplement. C'est en période de croissance qu'il faut faire des efforts.

Le problème c'est que l'article de wikibéral que tu cites, cite lui-même un article de Liberté Chérie, mais il n'y a aucune source primaire des chiffres annoncés. Sans dire que c'est faux, je n'ai aucun preuve que c'est vrai donc. Si quelqu'un a le courage de se pencher sur les stats des USA de 2004-2005-2006, ça peut être intéressantl'économiste Florin Aftalion cite l'exemple américain de 2004-2005 : l'année où les mesures de réduction d'impôt sont entrées en vigueur, les recettes fiscales du gouvernement ont augmenté de 8% et 9%. La hausse s'est poursuivie en 2006, avec +10% au premier semestre alors que la croissance de l'économie a été de 3,9% par an

Si on a +10 % de rentrée avec 3,9 % de croissance, ça veut dire que des fraudeurs ce sont mis à payer des impôts en tout cas.

Pour le coup, rien ne prouve que ces deux faits sont liés. Il y a eu une manne pétrolière en même temps il me semble, qui peux expliquer le chiffre par exemple. J'aurais aimé plus de détails.au Royaume-Uni, la tranche marginale de l'impôt sur le revenu passa sous Margaret Thatcher de 83% à 60% puis 40%, ce qui entraîna simultanément une hausse des recettes fiscales d'1,2 milliard £ en 1985-1986

Une fois de plus, la source est un article écrit par un "libéral" convaincu qu'il faut croire sur parole, sous prétexte qu'il "a assumé de nombreuses responsabilités ministérielles en Nouvelle Zélande, notamment lorsqu'il a fallu libérer le pays des entraves à l'économie posées par un Etat devenu tentaculaire et alléger le poids des réglementations, dans le milieu des années 80. Il participe aux Etats-Unis à divers comités relatifs au méthodes de gestion et d'évaluation de la fonction publique." Quels ministères ? Quels comités ? Désolé mais tout cela est louche car bien peu précis.le ministre néo-zélandais Maurice McTigue rapporte également une application de la courbe de Laffer dans les années 1980 : « Ainsi, nous avons réduit de moitié le taux de l'impôt sur le revenu et supprimé un certain nombre de taxes annexes. Paradoxalement, les recettes de l'État ont augmenté de 20 %. Oui ! Ronald Reagan avait raison : réduire les taux de l'impôt a effectivement pour conséquence l'augmentation des recettes fiscales. »

Aucune source dans l'article.en avril 2006, le Trésor américain a annoncé que les recettes fiscales avaient atteint leur second point le plus haut de l'histoire à la suite des baisses d'impôts de 2003. Pour les défenseurs de Laffer, c'est une nouvelle illustration de son efficacité.

Là c'est bien mieux documenté. La croissance a été bidon en 2010 au RU et il n'est pas étonnant que cette hausse n'est pas fonctionné.en 2010, le Royaume-Uni augmenta le taux marginal à 50%. Loin de rapporter ce qui a été prévu, cette mesure rapporta au mieux 45% du montant attendu et aurait même pu réduire les recettes fiscales selon le Trésor

Donc pour résumer, ces sources libérales me paraissent foireuses, c'est comme si je citais wikicoco avec des discours de Chavez et Lénine comme source. Si ces gens ne veulent se frotter au système de wikipédia, c'est qu'ils n'ont pas des données fiables.

Pour en revenir sur le fond, trop d'impôt oit effectivement tuer l'impôt, mais trop c'est quoi ? Et surtout sur qui ? Par ailleurs baisse de dépense ou hausse des impôts, si la croissance chute, les rentrées chutent et le déficit fait péter les scores. Aucun pays d'Europe n'arrive a les juguler avec un plan de rigueur, quelque soit sa nature. Quand c'est le crise, réduire les déficits est une idée ridicule, tout simplement. C'est en période de croissance qu'il faut faire des efforts.

T'es vraiment kon François, fallait créer une SCI.

Re: Plus d'impôt ou moins de dépense, quelle est la bonne recette?

Très probablement 10% de croissance des rentrées en nominal par rapport à 3.9% de croissance réelle. De toute façon, il ne suffit pas de vérifier cela sur une seule année.Golgoth a écrit :Si on a +10 % de rentrée avec 3,9 % de croissance, ça veut dire que des fraudeurs ce sont mis à payer des impôts en tout cas.

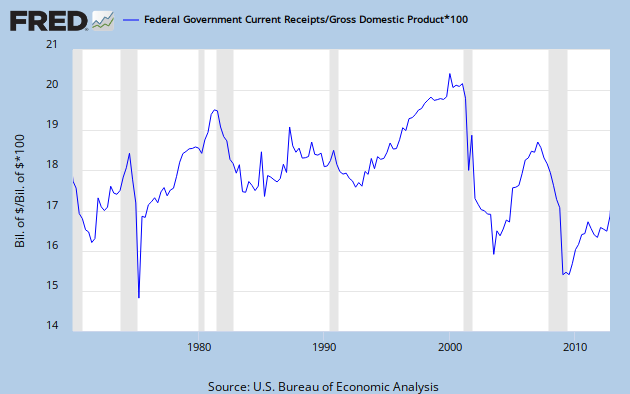

Les données doivent pouvoir être retrouvées sur la FRED.

Dieu est mort. Marx est mort. Et moi-même je ne me sens pas très bien ... (Woody Allen)

Re: Plus d'impôt ou moins de dépense, quelle est la bonne recette?

très juste !PatJol a écrit :J'ai tendance à ne pas croire aux exceptions françaises... Ce qui marcherait partout au monde sauf en France où il faut faire autrement, je veux bien mais alors qu'on explique clairement pourquoi. L'article de Challenges ne le fait pas.

Si je comprends bien il y a une école classique qui prône la réduction des dépenses pour réduire les déficits, et une théorie très récente qui dirait le contraire.

Dans tous les cas, qu'on parle de dépenses ou de recettes, il est très important de choisir quelles dépenses on supprime ou quelles recettes on augmente en fonction de leur impact sur la croissance. Par exemple, le gouvernement aurait dû supprimer, ou au moins réduire fortement, la niche fiscale qui favorise l'investissement outre-mer. Et il a entièrement raison de chercher à préserver les PME des hausses d'impôt, elles sont beaucoup plus fragiles que les grosses entreprises et particulièrement importantes.

-

El Fredo

- Messages : 26459

- Enregistré le : 17 févr. 2010, 00:00:00

- Parti Politique : En Marche (EM)

- Localisation : Roazhon

- Contact :

Re: Plus d'impôt ou moins de dépense, quelle est la bonne recette?

Histoire de régler définitivement cette histoire de courbe de Laffer, Izzara a cité le cas des baisses d'impôt sous Bush 1 qui se sont traduites par une augmentation des rentrées fiscales. Or il s'avère que les rentrées fiscales avaient aussi augmenté sous Clinton quand celui-ci avait AUGMENTÉ les impôts (aboutissant à des excédents budgétaires en fin de mandat). Ce qui est une impossibilité mathématique si le postulat de Laffer est juste. CQFD comme on dit.

If the radiance of a thousand suns were to burst into the sky, that would be like the splendor of the Mighty One— I am become Death, the shatterer of Worlds.

Re: Plus d'impôt ou moins de dépense, quelle est la bonne recette?

Ça marche ce lien?

https://research.stlouisfed.org/fred2/g ... egory_id=0

https://research.stlouisfed.org/fred2/g ... egory_id=0

Dieu est mort. Marx est mort. Et moi-même je ne me sens pas très bien ... (Woody Allen)

Re: Plus d'impôt ou moins de dépense, quelle est la bonne recette?

Rentrées du gouvernement fédéral en % du PIB ...

Ne semble pas confirmer la courbe de Laffer, surtout que la croissance du PIB a été forte dans les années 90 et pas dans les années 2000.

Et moi, je ne suis pas un gauchiste invétéré.

Ne semble pas confirmer la courbe de Laffer, surtout que la croissance du PIB a été forte dans les années 90 et pas dans les années 2000.

Et moi, je ne suis pas un gauchiste invétéré.

Dieu est mort. Marx est mort. Et moi-même je ne me sens pas très bien ... (Woody Allen)

Qui est en ligne

Utilisateurs parcourant ce forum : Aucun utilisateur enregistré